让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

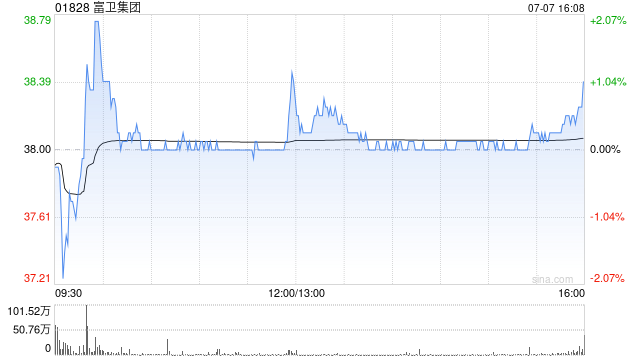

摩根大通发布研报称,富卫集团(01828)2025年功绩庄重,该行诊治展望,上调合约劳动边缘(CSM)展望,下调治放盈余及内含价值相干展望以反应日本新偿付智商框架(ESR),以及裁汰泰国居品利润率假定。该行展望富卫现估值相配于2027年展望市盈率7倍,基于明天三年中枢盈利增长预期,估值低廉,指标价由50港元下调至47港元,重申“增捏”评级。

论说指,集团现款生成智商显贵改善,受惠限制扩大、严格成本限制及居品组合升迁,明天五年现款生成量达18亿好意思元,可见度高。该行展望2026至2028年解放盈余净额别离为5.8亿、7.46亿及8.17亿好意思元。集团合约劳动边缘展望上调24%至30%,反应2025年发扬高于预期,受惠负面各异小于预期及外汇影响较大。

业务增长方面,处治层开荒中国香港市集在客岁高基数下将和缓增长,销售量料平时化。泰国利率下落捏续影响新业务价值利润率,日本插足储蓄型保障业务将裁汰利润率。该行下调泰国及日本新业务价值展望,集团新业务价值展望为9.93亿、10.74亿及11.63亿好意思元。小摩预期集团偿付智商敷裕率防守265%以上,成本水平敷裕。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯裁剪:史丽君 天元证券官网平台入口|股票投资与交易服务信息整理

天元证券官网平台入口|股票投资与交易服务信息整理提示:本文来自互联网,不代表本网站观点。